Novedades normativas destacables

No hay muchas novedades normativas que afecten a la declaración de IRPF a presentar o, al menos, las que hay no son de gran calado. Entre ellas, cabe mencionar las siguientes:

-

Obligación de declarar: elevación a 14.000 euros del límite excluyente de la obligación de declarar cuando se perciben rendimientos del trabajo de dos pagadores distintos.

-

Reducción por rendimientos del trabajo: se incrementa la reducción por rendimientos del trabajo -tanto en el umbral de rendimientos susceptibles de reducirse como en el importe mismo de la reducción-.

-

Modificaciones en determinadas exenciones: establecimiento de requisitos para la aplicación determinadas exenciones, como la exención de ganancias patrimoniales en supuestos de reinversión en rentas vitalicias o la exención de los PIAS.

Novedades destacadas en el modelo 100

Como todos los años, también este se han introducidos cambios en el modelo de declaración (modelo 100) que como todos sabrán, desde hace unos años se presenta a través de un programa en línea llamado Renta Web y alojado en la web de la AEAT.

A diferencia de años anteriores, la identificación o ratificación del domicilio figura de forma separada al resto de la declaración. Al acceder por primera vez a los servicios que ofrece la Campaña de Renta de la AEAT - consulta de datos fiscales, acceso a los servicios personalizados de Renta y mis expedientes de IRPF, se concierte cita previa o se utilice la app de la Agencia Tributaria- se le solicitará la ratificación del domicilio.

El domicilio fiscal es el lugar de localización del obligado tributario en sus relaciones con la Administración tributaria. Para las personas físicas, con carácter general será el lugar donde tenga residencia habitual, aunque si se desarrollan actividades económicas, la administración tributaria podrá considerar como domicilio fiscal el lugar donde esté centralizada la gestión administrativa y la dirección de las actividades desarrolladas. Es importante reflejar bien este dato porque la AEAT actualizará la información de la que dispone en función del domicilio declarado.

También se han introducido novedades en la información a consignar en relación con el rendimiento del capital inmobiliario. Además de refundirse en un único apartado toda la información relacionada con los inmuebles de titularidad del contribuyente, básicamente, las novedades consisten en comunicar más información a la AEAT o con mayor detalle sobre los inmuebles arrendados, gastos deducibles, etc.

A este respecto, cabe destacar la creación un nuevo Anexo D, cuya cumplimentación es voluntaria, en el que se podrá consignar el NIF de los proveedores de determinados gastos, así como su importe.

Por otro lado, ya no habrá que comunicar el NIF del arrendatario en caso de alquileres turísticos. En la campaña pasada, este dato se pedía cualquiera que fuese el destino del alquiler, lo que dificultaba su cumplimentación y cumplimiento en caso de alquiles turísticos, dado el elevado número de arrendatarios que pueden concurrir en un año.

En relación con el gasto por amortización del inmueble, también es mayor el desglose de información que el modelo requiere. En este sentido, se deben detallar de forma separada los siguientes conceptos:

- Tipo de adquisición del inmueble, distinguiendo si fue onerosa o lucrativa

- Importe de adquisición.

- Gastos y tributos inherentes a la adquisición.

- Valor catastral y valor catastral correspondiente a la adquisición.

- Importe de las mejoras realizas en el inmueble, debiéndose consignar en casillas separadas las mejoras correspondientes a años anteriores y el importe correspondiente a 2019.

Este mayor desglose facilita a la Administración la comprobación del gasto por amortización y en muchos supuestos ya no tendrá que requerir a los contribuyentes para llevarla a cabo. En este punto, queremos llamar la atención sobre cómo calcula el programa Renta Web el gasto por amortización en caso de inmuebles heredados.

- coste de adquisición satisfecho

- valor catastral (solo la parte correspondiente a la construcción)

Por coste de adquisición satisfecho la AEAT entiende el importe de las mejoras + gastos y tributos satisfechos por la adquisición. La amortización acumulada a lo largo de su vida útil no podrá exceder del valor de adquisición a efectos del Impuesto sobre Sucesiones o Donaciones.

Como puede observarse, la cuestión no es pacífica, de hecho, se encuentra admitida a casación por el Tribunal Supremo, que será quien decida, finalmente, cómo se calcula el gasto anual por amortización, qué debe entenderse por “coste de adquisición satisfecho” y sobre qué valor se aplica el 3%.

|

¡IMPORTANTE! Sin embargo, y a pesar de ser una cuestión discutida, el programa Renta Web no permite comparar las casillas “importe de adquisición” y “valor catastral de la construcción” a efectos de aplicar el 3% sobre el mayor y tomará como base de amortización el mayor entre:

- Suma de casillas “Gastos y tributos inherentes a la adquisición” y “importe de las mejoras en 2019”.

- Valor catastral de la construcción.

|

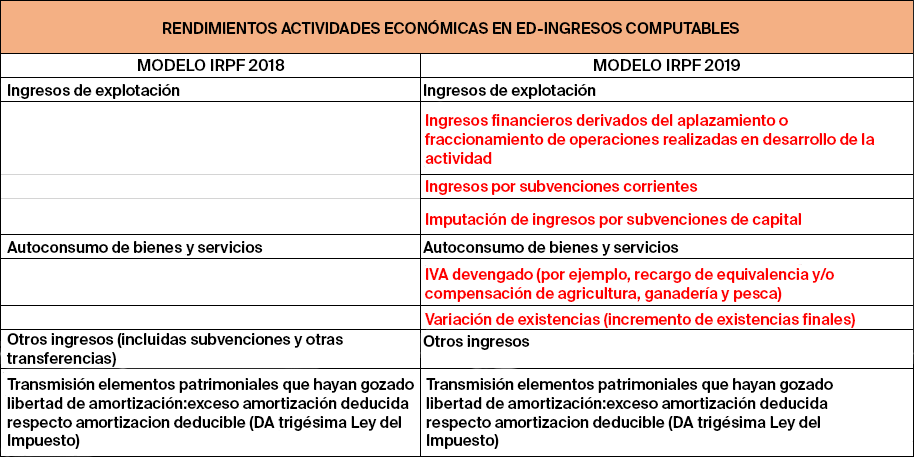

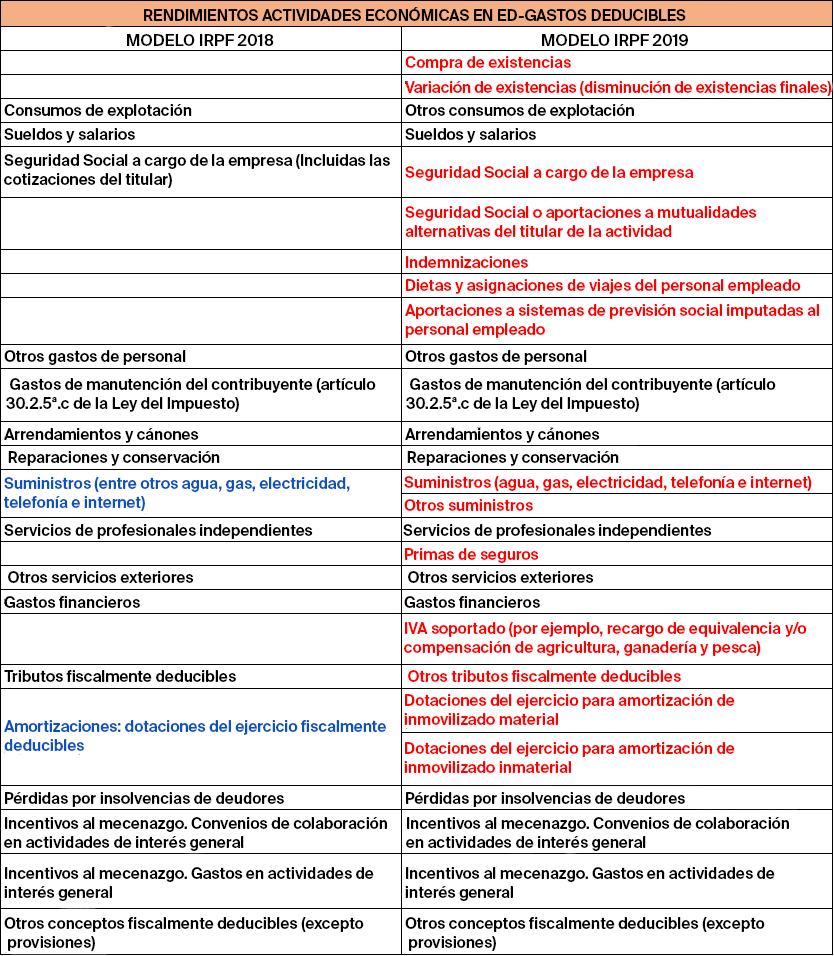

Sin duda, una de las novedades mas destacadas del modelo de declaración 2019 lo constituye la exigencia de un mayor desglose en los ingresos y gastos a cumplimentar que se ha implementado mediante la inclusión de nuevas casillas y que dará una información mucho mas detallada que la de años anteriores.

Según la AEAT esta medida se adopta “para dar mayor seguridad jurídica a los obligados tributarios y poder en un futuro ofrecerles un servicio de traslado de datos de sus libros fiscales al modelo de declaración” y debe ponerse en relación con el contenido de los Libros registros de ventas e ingresos y de compras y gastos que será exigible a partir de 2020. Aunque la Administración fundamenta este mayor desglose en razones de eficiencia, simplificación y reducción de cargas indirectas, lo cierto es que la cumplimentación de estas casillas requiere un esfuerzo adicional por parte de muchos contribuyentes, ya que no disponen de esa información para ser trasladada de forma automática.

Boletín electrónico gratuito para los clientes de Asesoria Ratio, miembro de @AEDAF