¿Qué es el Ingreso Mínimo Vital?

Se trata de un conjunto de medidas articuladas en torno a una nueva prestación de la Seguridad Social que garantizará unos ingresos mínimos mensuales a hogares en situación de especial vulnerabilidad.

Tiene carácter permanente y será compatible con las rentas mínimas de las CCAA y con el cobro de rentas salariales.

La prestación se percibirá mensualmente y se cobrará en 12 pagas.

¿Qué requisitos se necesitan para cobrarlo?

-

Cumplir las condiciones de vulnerabilidad económica que se establecen.

-

Tener más de 23 años (salvo que tenga algún menor a su cargo) y menos de 65.

-

Residencia continuada e ininterrumpida en España durante al menos el año anterior a la presentación de la solicitud y residencia legal en nuestro país en el caso de ciudadanos extranjeros.

-

Para los solicitantes que viven solos, no integrados en una unidad de convivencia, se exige haber vivido durante al menos los tres años previos a la solicitud de forma independiente de los progenitores

¿Qué se considera vulnerabilidad económica?

Que la renta del hogar del solicitante no llegue al umbral de ingresos fijado para ese tipo de hogar. Además, se hará un test de patrimonio que excluirá a quienes superen los límites fijados para cada tipo de hogar, partiendo de los 16.614 euros para los hogares unipersonales, descontada la vivienda habitual.

¿Cómo funciona?

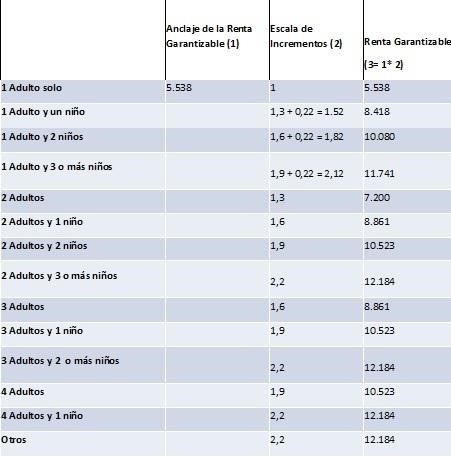

El IMV asigna a cada tipo de hogar un umbral personalizado mínimo de renta mensual que es el que se va a garantizar. Ese umbral varía entre los 462 y los 1.015 euros al mes en función del número de personas que convivan como beneficiarios y de sus características.

Si la unidad de convivencia dispone de ingresos preexistentes, su IMV será la diferencia entre esos ingresos y el umbral establecido para ese hogar.

Anclaje de la Renta

¿Qué rentas se tienen en cuenta para el cálculo?

Como rentas preexistentes cuentan prácticamente todos los tipos de ingresos que tenga el hogar, salvo las becas, ayudas a vivienda o las rentas mínimas de las comunidades autónomas. En general, se tendrán en cuenta las rentas habituales y no las puntuales o con carácter finalista.

Si no hay otras rentas preexistentes, el IMV cubrirá en su totalidad el umbral establecido.

¿Cuándo y dónde se va a poder solicitar?

Se podrá solicitar a partir del 15 de junio de 2020. Se ha establecido además que las solicitudes presentadas durante los tres primeros meses (hasta el 15 de septiembre) tengan efectos económicos desde el 1 de junio de 2020, siempre que se cumplan los requisitos en dicha fecha.

El IMV se ha configurado como una prestación de la Seguridad Social, por tanto se solicita al Instituto Nacional de la Seguridad Social (INSS), como el resto de prestaciones contributivas y no contributivas.

¿Cómo solicitarlo ante la Seguridad Social?

Hay dos opciones para solicitarlo –a partir del 15 de junio- de manera telemática ante el cierre de oficinas por el estado de alarma:

-

Si no dispone de certificado digital podrá utilizar el servicio habilitado por el Instituto Nacional de la Seguridad Social en la Sede Electrónica para su solicitud sin certificado. Se abrirá un formulario donde se rellenarán los datos del solicitante y de los posibles beneficiarios que formen parte de la unidad de convivencia, sus documentos identificativos y la documentación necesaria para resolver la solicitud.

¿Qué se considera unidad de convivencia?

La unidad de convivencia está formada por todas las personas que vivan en el mismo domicilio, unidas por vínculo matrimonial o que se hayan constituido como pareja de hecho, y sus familiares hasta el segundo grado por consanguineidad o afinidad, adopción, guarda con fines de adopción o acogimiento familiar.

También se considera unidad de convivencia una persona víctima de violencia de género o doméstica que haya abandonado su domicilio familiar acompañada de sus hijos o menores y familiares en las mismas condiciones que el apartado anterior. También para personas que hayan iniciado los trámites de separación o divorcio.

Por último, las formadas por dos o más personas mayores de 23 años o menores de 65 que habiten el mismo domicilio sin relación entre sí, que hayan vivido de forma independiente al menos los 3 años anteriores a la solicitud. Estas unidades pueden compartir vivienda con otra unidad de convivencia constituida por miembros de una familia o relación análoga.

¿Se va a exigir estar apuntado en el paro para cobrarlo?

Sí, uno de los requisitos es estar apuntado como demandante de empleo si en el momento de la solicitud se está desempleado.

¿Qué ocurre ahora con los programas de rentas mínimas de la Comunidades autónomas?

Será compatible con las rentas mínimas de las CCAA, de forma que el IMV fijará un suelo común para los hogares que cumplan los requisitos y las CCAA podrán complementar estos ingresos, en la forma en que ellas lo consideren oportuno.

Los programas vigentes en las distintas comunidades autónomas pueden consultarse Aquí.

Reconocimiento de la prestación

Para el reconocimiento de la prestación se tendrán en cuenta los ingresos del año inmediatamente anterior, aunque para atender las situaciones de vulnerabilidad generadas por la pandemia de COVID-19, también se podrá reconocer para solicitudes cursadas durante 2020 teniendo en cuenta la situación de ingresos de este año.

Fuente: Ministerio de Inclusión, Seguridad social y Migraciones

Boletín electrónico gratuito para los clientes de Asesoría Ratio, miembro de @AEDAF