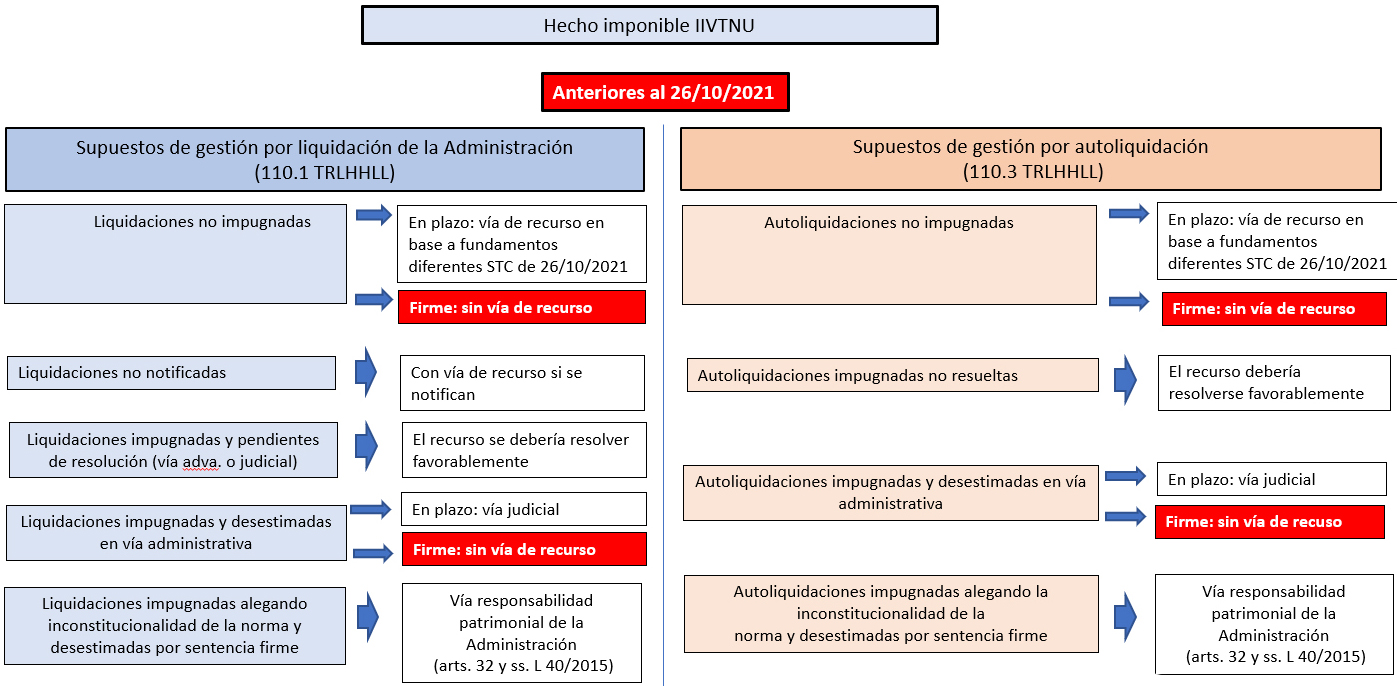

La STC 182/2021, de 26 de octubre, ha declarado la inconstitucionalidad y nulidad de los artículos 107.1, segundo párrafo, 107.2.a) y 107.4 del TRLHL, declarando en cuanto al alcance y efectos lo siguientes:

-

Los preceptos mencionados quedan expulsados del ordenamiento jurídico provocándose un vacío normativo que impide liquidar, recaudar, comprobar, revisar y exigir el tributo en tanto no se cubra dicho vacío normativo. Esta declaración de inconstitucionalidad y nulidad surte efectos a partir de la publicación en el BOE de la sentencia (hecho que todavía no se ha producido) pero los efectos serán ex tunc (desde siempre).

-

No pueden revisarse las siguientes situaciones:

-

Obligaciones devengadas que a fecha de 26-10-2021 hayan sido decididas definitivamente mediante sentencia con fuerza de cosa juzgada o mediante resolución administrativa firme.

-

Liquidaciones (provisionales o definitivas) no impugnadas antes del 26-10-2021, aunque no se hubiese agotado el plazo para ello (generalmente de 1 mes).

-

Autoliquidaciones cuya impugnación (ex art. 120.3 LGT) no haya sido solicitada antes del 26-10-2021.

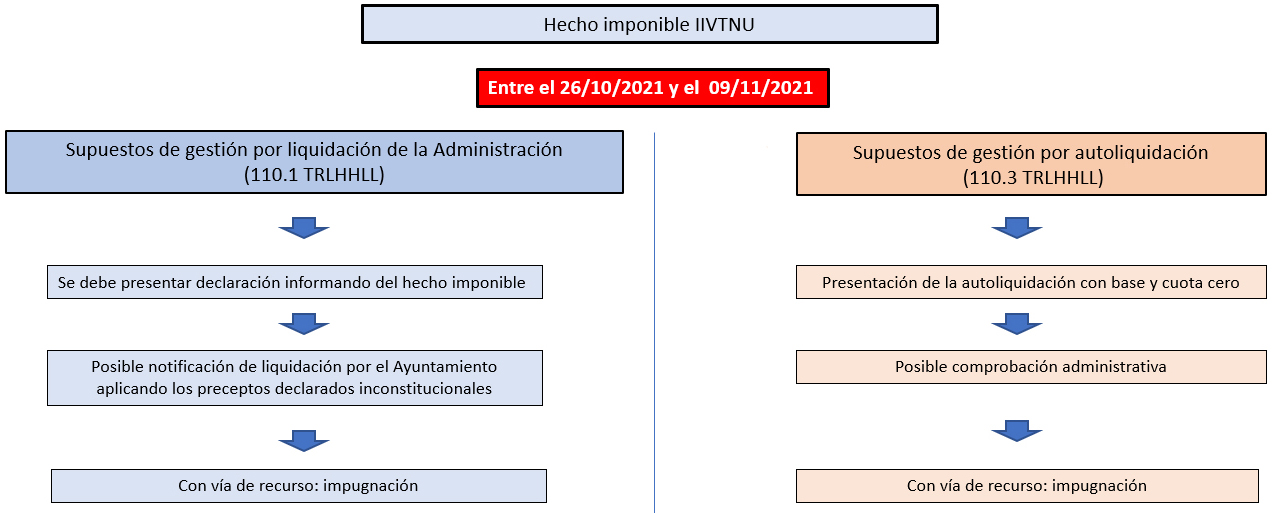

Por otro lado, el RD-l 26/2021, de 8 de noviembre, introduce las modificaciones pertinentes en el TRLRHL para adaptar el Impuesto a las exigencias constitucionales.

Esta nueva regulación se aprueba sin carácter retroactivo y, por tanto, sólo aplicable a obligaciones devengadas a partir de su entrada en vigor, es decir, a partir del 10 de noviembre de 2021.

En base a lo anterior, si la nueva normativa únicamente se aplica a situaciones a partir del 10 de noviembre de 2021 y, una vez publicada la sentencia en el BOE, la normativa anterior queda expulsada del ordenamiento jurídico con efectos ex tunc, se producen determinadas situaciones en las que el impuesto no puede ser exigible: situaciones devengadas con anterioridad al 10 de noviembre de 2021 que no hubieran sido liquidadas o autoliquidadas o cuya liquidación o autoliquidación tuviese lugar entre el 26 de octubre y el 9 de noviembre de 2021. En estos casos, la normativa anterior no puede ser aplicada por estar expulsada del ordenamiento jurídico y la nueva normativa tampoco por no estar en vigor.

En el siguiente esquema, tratamos de describir las diferentes situaciones antes las que el contribuyente puede verse y las posibles vías o alternativas -en caso de haberlas- a adoptar.

Boletín electrónico gratuito para los clientes de Asesoría Ratio, miembro de AEDAF